CBS em 2027: Entenda Como a Nova Alíquota Pode Impactar Seu Caixa

Descubra como a CBS e o Split Payment podem impactar o fluxo de caixa da sua empresa e como reduzir a carga tributária na Reforma Tributária.

Muitos empresários só vão descobrir o impacto real da CBS quando o caixa travar em Janeiro de 2027. Quando a nota fiscal sair com a retenção do Split Payment e o dinheiro que entrava líquido agora chegar minguado.

Se você tem CNPJ ativo, fatura todo mês e opera com margem apertada, este texto é para você.

Aqui você vai entender o que a RT Inteligência Tributária projetou sobre a alíquota da CBS, como o Split Payment pode reduzir essa carga, quanto custa ignorar essa mudança e como a escolha de se preparar agora afeta o quanto você paga de imposto nos próximos anos.

A Reforma Tributária não é uma notícia do futuro. É uma mudança de caixa que já está batendo na porta.

O que é a CBS e por que ela importa para o seu caixa?

A CBS (Contribuição sobre Bens e Serviços) é o novo tributo federal que vai substituir PIS, Cofins e IPI a partir de 2027. Ela faz parte do IVA Dual da Reforma Tributária, junto com o IBS (Imposto sobre Bens e Serviços), que substituirá ICMS e ISS.

Na prática, a CBS é o imposto que vai ser retido na fonte toda vez que você emitir uma nota fiscal. E o valor retido não volta para o seu caixa. Ele vai direto para o Fisco.

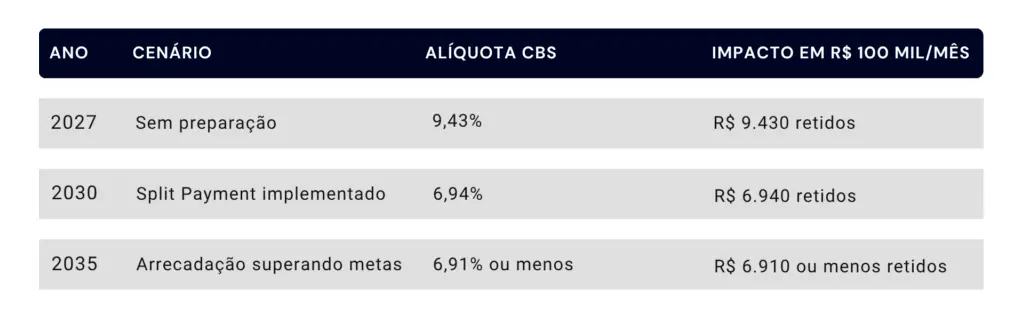

A empresa de tecnologia Inteligência tributária estimou que a alíquota da CBS em 2027 será de 9,43%. O cálculo considera as leis de regulamentação (LC 214/2025 e LC 227/2026) e as cargas atuais dos tributos federais que serão extintos.

Tradução para o chão da fábrica: se você fatura R$ 100 mil por mês, R$ 9.430 vão ser retidos pelo governo no momento da transação. Antes, você recebia os R$ 100 mil e pagava depois. Agora, você recebe R$ 90.570.

Isso muda tudo no fluxo de caixa.

O que dizem as leis de regulamentação?

A LC 214/2025 e a LC 227/2026 desenharam as regras de transição. Os percentuais oficiais ainda serão enviados pelo governo ao TCU (Tribunal de Contas da União) até 31 de julho de 2026 e devem ser aprovados antes do fim do ano. Depois, precisam de validação do Congresso Nacional.

O fundador da ROIT, Lucas Ribeiro, divulgou a projeção durante evento em São Paulo em 13 de abril. Na ocasião, ele lançava a ferramenta de Split Payment desenvolvida em parceria com o Banco Rendimento.

O Split Payment é o modelo onde o valor da operação é automaticamente dividido, segregando os tributos para recolhimento direto ao Fisco. É um dos pontos centrais da reforma e tem objetivo claro: reduzir a sonegação e aumentar a eficiência da arrecadação.

A virada que poucos estão enxergando: de 9,43% para 6,94%

Aqui é onde tudo muda. E onde a maioria vai perder a oportunidade.

A Emenda Constitucional 132/2023 prevê que a alíquota de referência da CBS pode ser reduzida em 2030 caso a arrecadação com tributos exceda o teto de referência de 2027 e 2028.

E o que faz a arrecadação superar a projeção? O Split Payment implementado corretamente.

Roberto Costa foi claro: com a ferramenta de Split Payment, a arrecadação pode aumentar entre R$ 100 bilhões e R$ 150 bilhões nos primeiros dois anos. Como? Reduzindo a sonegação, eliminando empresas noteiras e cortando créditos indevidos.

“Quando chegar em 2030, a alíquota é recalculada. Se tiver com o split, adicionei de R$ 100 bilhões a R$ 150 bilhões na arrecadação de 2027 e 2028. Por quê? Porque reduzimos a sonegação fiscal, as empresas noteiras, tiramos aquelas que estão tomando um crédito que não existe.” — Roberto Costa, SÓCIO Roberto Costa.

A EC 132 também permite nova redução em 2035 se a arrecadação superar o teto de 2029 a 2033. Ou seja, há caminho para a alíquota ficar ainda menor que 6,94%.

“Se implementarmos o split, podemos sair de 9,43% para 6,94%. Pode ser 6,92% ou 6,91%? É óbvio que sim, porque nós dependemos de um fator novo, que é o aumento da arrecadação.”

Comparativo de cenários: quanto você vai pagar?

A diferença entre 9,43% e 6,94% é 2,49 pontos percentuais. Em uma empresa que fatura R$ 1 milhão por mês, isso representa R$ 24.900 a mais no caixa todo mês. Em um ano, são R$ 298,8 mil.

A pergunta não é se a alíquota vai cair. A pergunta é: a sua operação vai estar estruturada para pagar menos enquanto o concorrente paga o valor cheio?

Por que a CBS impacta diretamente a gestão financeira da sua empresa?

A CBS não é só mais um imposto. Ela muda a mecânica do seu fluxo de caixa.

Hoje: você fatura, recebe o valor integral e paga os impostos depois. Você tem um prazo para usar esse dinheiro como capital de giro.

A partir de 2027: você fatura, o governo retém a CBS na hora da transação via Split Payment, e você recebe menos. O prazo desapareceu. O capital de giro encolhe.

Isso afeta:

- Fluxo de caixa: menos dinheiro disponível para pagar fornecedores e folha

- Precificação: você vai precisar repassar ou absorver o custo tributário

- Margem: se não reajustar, a lucratividade cai

- Capital de giro: você precisa de mais reserva para operar com o mesmo volume

O cálculo de impacto: quanto custa não se preparar?

Vamos colocar na ponta do lápis para uma PME que fatura R$ 500 mil por mês:

Isso sem contar os outros impactos:

- Perda de créditos tributários que hoje você recupera e que vão desaparecer na transição

- Multas por não adequação ao novo sistema de emissão de notas

- Retrabalho contábil para corrigir inconsistências

- Distorção de precificação que pode afastar clientes ou corroer margem

O custo de não se preparar é muito maior do que o custo de se preparar agora.

Quanto custa ignorar a Reforma Tributária?

Não se preparar para a CBS e o Split Payment pode sair mais caro do que contratar uma assessoria especializada. O custo aparece em:

- Pressão no fluxo de caixa: mudanças nas datas de recolhimento e perda de benefícios fiscais podem gerar déficits não previstos no orçamento atual.

- Repricing de produtos e serviços: com alíquotas diferentes, o custo tributário embutido nos preços precisa ser recalculado. Quem não reajustar com precisão erode a margem.

- Conformidade e penalidades: o não cumprimento das novas obrigações acessórias pode gerar multas, autuações e comprometimento do rating fiscal.

- Perda de competitividade: enquanto você paga 9,43%, o concorrente que se preparou pode estar pagando 6,94% em 2030. A diferença de caixa é a diferença entre crescer e sobreviver.

Como se preparar para a CBS e o Split Payment?

Preparar a empresa não é só atualizar o sistema de notas fiscais. É repensar a engenharia tributária e financeira da operação.

Avalie estes critérios:

- Diagnóstico tributário completo: mapeie hoje a carga tributária atual e simule o impacto da CBS em cada linha de receita, custo e margem do negócio.

- Revisão do fluxo de caixa e capital de giro: reelabore projeções financeiras considerando as novas alíquotas, bases de cálculo e possíveis perdas de benefícios fiscais vigentes.

- Adequação de sistemas ERP e contábeis: seu software de gestão precisa estar preparado para emitir notas no novo formato e calcular o Split Payment corretamente.

- Modelagem de cenários financeiros: construa modelos com diferentes cenários de alíquota e aproveitamento de crédito para saber exatamente onde sua empresa vai parar em cada hipótese.

- Assessoria especializada contínua: contar com parceiros que acompanhem as regulamentações em tempo real e ajustem a estratégia conforme as regras evoluem.

O diagnóstico que pode salvar seu caixa

A melhor estratégia tributária é aquela que combina visibilidade, controle e execução. Para empresas que querem reduzir risco e se posicionar para pagar menos imposto, o Diagnóstico Gratuito da RT Inteligência Tributária é o primeiro passo.

Nosso diagnóstico reúne os principais critérios que uma empresa deve considerar ao se preparar para a Reforma Tributária: mapeamento de carga atual, simulação de impacto, análise de caixa e identificação de oportunidades de redução.

Com o diagnóstico, você entende exatamente quanto a CBS vai custar para a sua operação em 2027, qual é o cenário otimizado para 2030 e quais ajustes precisam ser feitos agora.

Na prática, a empresa deixa de depender de achismo, notícias vagas e improviso. Os dados ficam centralizados, rastreáveis e prontos para apoiar a decisão do gestor, do contador e do planejamento tributário.

Perguntas frequentes sobre CBS e Split Payment

O que é a CBS? A CBS (Contribuição sobre Bens e Serviços) é o novo tributo federal que substituirá PIS, Cofins e IPI a partir de 2027. Faz parte do IVA Dual da Reforma Tributária, junto com o IBS.

Quando a CBS começa a valer? A cobrança começa em 2027. Mas o modo teste (emissão de notas com os novos tributos sem pagamento) começa em 2026.

O que é Split Payment? É o modelo de pagamento onde o valor da transação é automaticamente dividido, segregando os tributos para recolhimento direto ao Fisco. O governo retém o imposto na hora da venda.

A CBS vai aumentar meus impostos? Depende. A alíquota projetada é de 9,43% em 2027. Mas pode cair para 6,94% em 2030 se o Split Payment aumentar a arrecadação conforme previsto. Quem não se preparar, paga o valor cheio.

Como a CBS afeta o Simples Nacional? Empresas no Simples Nacional também serão impactadas pelo Split Payment e pela nova estrutura tributária. O enquadramento e o Fator R podem ser afetados pela nova base de cálculo.

É possível reduzir a alíquota da CBS? Sim. A EC 132/2023 prevê redução automática em 2030 (e possivelmente em 2035) se a arrecadação superar o teto de referência. O Split Payment é o principal catalisador dessa redução.

O que fazer agora para me preparar? Mapeie seu perfil fiscal atual, simule o impacto da CBS na sua margem, revise seu fluxo de caixa, atualize seus sistemas e busque assessoria especializada antes que a janela feche.

Conclusão

A CBS é um dado que vai entrar direto no seu fluxo de caixa, na sua precificação e na sua margem de lucro.

Uma escolha ruim, ou a ausência de preparação, aparece no caixa travado, na multa de fiscalização ou numa alíquota mais alta do que precisaria ser.

Quem ainda não mapeou o impacto da Reforma Tributária tende a encontrar esse custo nos momentos mais difíceis de corrigir: fechamento de exercício, auditoria ou quando o concorrente já saiu na frente.

Quem já tem um sistema mais antigo deve pedir ao escritório de contabilidade para checar se os dados de faturamento estão prontos para o novo formato de nota e se o cálculo de tributos está alinhado com a LC 214 e LC 227. É uma verificação rápida que pode evitar meses de retrabalho, e milhares em impostos a mais.

A empresa que se adapta antes da obrigatoriedade não apenas sobrevive. Ela conquista vantagem competitiva sobre quem esperou.

Conte com A RT Inteligência Tributária.

Não estamos apenas “acompanhando” a Reforma Tributária.Estamos preparando empresários pra ela.

Fale conosco. Sem compromisso. Apenas a verdade sobre onde sua operação está exposta e o que fazer agora.